Economia Aziendale è la materia fondante del corso di laurea L18 Pegaso. È qui che si costruisce il linguaggio e il metodo per tutte le materie degli anni successivi — dalla Contabilità e Bilancio al Marketing, fino alla Governance. Chi la supera bene si ritrova avvantaggiato anche in Metodologie e determinazioni quantitative d'azienda (2° anno), che riprende gli stessi prospetti di reddito e capitale approfondendoli. Molti la sottovalutano perché sembra teorica: gli argomenti che senti distanti diventano gli argomenti centrali della valutazione.

Obiettivi formativi ufficiali

Dal programma ufficiale Pegaso:

- Comprendere il sistema azienda nei suoi subsistemi organizzativo, gestionale e del controllo

- Analizzare i meccanismi di formazione del reddito e del capitale d'impresa (cicli, autofinanziamento, equilibri economici e finanziari)

- Interpretare i documenti di informativa finanziaria (bilancio d'esercizio) e non finanziaria (ESG, sostenibilità aziendale)

- Acquisire conoscenze di corporate governance, strategia aziendale e sostenibilità d'impresa

Di cosa parla (programma 2025)

Il corso si articola in 6 moduli. Il Modulo 5 sulla Sostenibilità Aziendale è nuovo rispetto al piano 2024.

- Modulo 1 — Introduzione alle discipline economico-aziendali

Dal sistema azienda in generale, subsistema organizzativo, gestionale e del controllo. Principi parametrici dell'economia aziendale. - Modulo 2 — Principi generali di economia aziendale

Concetto di azienda, gestione aziendale, modello dei circuiti, reddito totale e di periodo, cicli conclusi, equilibrio economico e finanziario, configurazioni di capitale, autofinanziamento. - Modulo 3 — Informativa finanziaria e non finanziaria

Bilancio, documenti che lo compongono, imprese quotate vs. minori, bilancio consolidato, informativa non finanziaria volontaria e obbligatoria. - Modulo 4 — Il ruolo delle scienze economiche e la corporate governance

Economia aziendale vs. economia politica, modalità di collaborazione, corporate governance internazionale, strategia aziendale, funzioni aziendali e marketing mix. - Modulo 5 — La sostenibilità aziendale NUOVO 2025

Società Benefit, concetto di sostenibilità, bilancio di sostenibilità (aspetti operativi e dottrinali), rendicontazione ESG. - Modulo 6 — Esercitazioni

Analisi delle variazioni, prospetti di reddito e capitale, configurazioni di capitale, autofinanziamento — tutto con esercizi pratici.

Scarica il riassunto condiviso dalla community

Schemi e riassunti di Economia Aziendale condivisi dagli studenti L18 — disponibili nel gruppo.

Il programma nel tempo — due codici, un esame diverso

Il codice materia non si sceglie: viene assegnato dall'università in base all'anno accademico del tuo piano di studi. I due codici hanno programmi parzialmente diversi — la differenza che conta è il Modulo 5.

| Modulo |

Piano 20250602509SECSP07NM9 CFU · PDF → |

Piano 20240602410SECSP0710 CFU · PDF → |

|---|---|---|

| 1. Introduzione alle discipline economico-aziendali | ✓ | ✓ |

| 2. Principi generali di economia aziendale | ✓ | ✓ |

| 3. Informativa finanziaria e non finanziaria | ✓ | ✓ |

| 4. Il ruolo delle scienze economiche e la corporate governance | ✓ | ✓ |

| 5. ← il modulo che cambia |

NUOVO 2025 La sostenibilità aziendale Società Benefit, ESG, bilancio di sostenibilità |

Sistemi di pianificazione e controllo Budget, break-even analysis, analisi delle performance |

| 6. Esercitazioni | ✓ (modulo separato) | integrate nei moduli |

Come trovare il tuo codice materia

Il codice non è visibile nella sezione Carriera — vai nella sezione Corsi, dove compare accanto al nome di ogni insegnamento.

Il resto di questo articolo si concentra sul codice 2025. Se hai il codice 2024, i Moduli 1-4 sono identici — solo il Modulo 5 è diverso.

I tre percorsi di studio L18 Pegaso

Il corso di laurea triennale L-18 di Pegaso si articola in tre percorsi. Economia Aziendale (SECS-P/07) è presente in tutti e tre come materia del 1° anno — il programma di base è identico, ma il codice assegnato varia in base all'indirizzo e all'anno accademico di immatricolazione.

| Percorso | Materie caratterizzanti (2°–3° anno) | Econ. Aziendale |

|---|---|---|

| Statutario | Formazione generalista: Economia e Gestione delle Imprese, Marketing, Organizzazione Aziendale, Diritto Tributario, Diritto dell'Impresa | ✓ comune |

| Economia dell'Impresa Digitale e Sostenibile | Aggiunge materie su digitalizzazione, innovazione aziendale e rendicontazione ESG — il Modulo 5 (Sostenibilità) di Economia Aziendale è particolarmente rilevante per questo indirizzo | ✓ comune |

| Management delle Imprese Turistiche e Culturali | Aggiunge Marketing Turistico, Economia del Turismo, Diritto del Turismo — il Diritto Privato diventa "Diritto Privato dei Consumatori e degli Utenti del Turismo" (IUS/10) | ✓ comune |

Il 1° anno — dove cade Economia Aziendale — è quasi identico per tutti e tre i percorsi. Le differenze principali emergono al 2° e 3° anno, con materie specifiche per il turismo o per la digitalizzazione/ESG.

Argomenti più frequenti

Il programma è ampio — qui sotto sono gli argomenti su cui vale concentrare di più lo studio, perché richiedono comprensione profonda (non basta la memoria) e pesano di più nella valutazione complessiva:

- Prospetto del reddito e del capitale — le tabelle su cui vale investire più tempo; studia fino a ricostruirle da zero su un foglio bianco

- Variazioni finanziarie e economiche — lo schema V.F.P. / V.F.N. / V.E.N. / V.E.P. e le relazioni tra variazioni

- Autofinanziamento e configurazioni di capitale — Modulo 2, alta resa studio/risultato

- Soggetto giuridico vs soggetto economico — definizioni e applicazione ai tre casi (impresa individuale, soc. persone, soc. capitali)

- Reddito di esercizio vs reddito totale d'impresa — cicli conclusi vs in corso di svolgimento

Il prospetto del reddito e del capitale e le variazioni finanziarie sono tra gli argomenti più estesi del programma — studia dal riassunto condiviso nel gruppo.

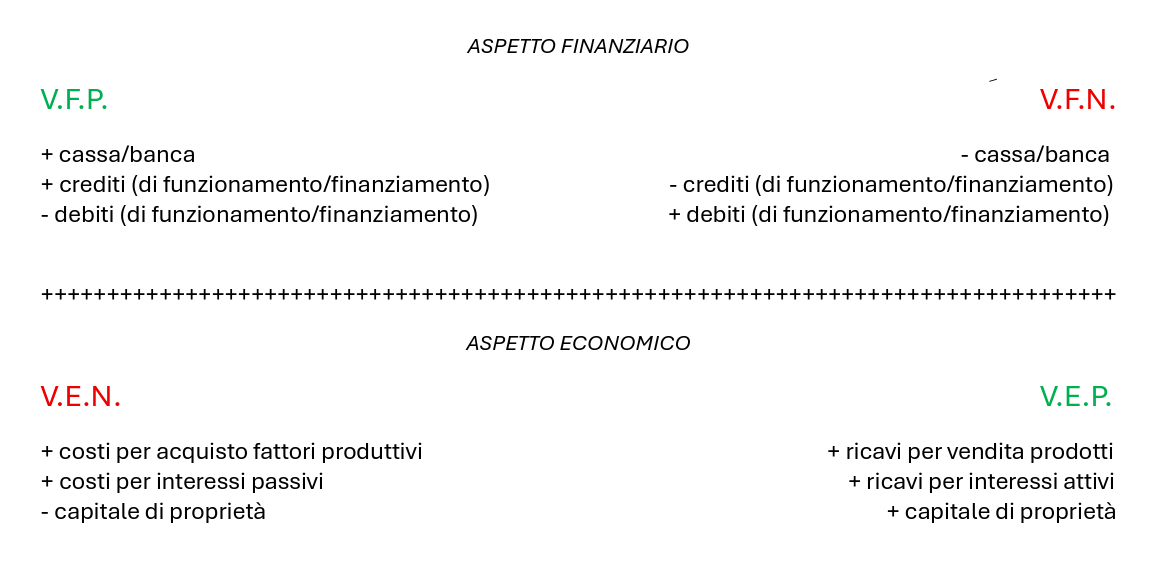

Lo schema V.F.P. / V.F.N. / V.E.N. / V.E.P.

Il modello dei circuiti della gestione è il punto 2 della lista sopra — e quello che gli studenti trovano più ostico. L'immagine è il riferimento visivo delle dispense:

- V.F.P. (Variazione Finanziaria Positiva) — aumenta cassa/crediti o diminuisce debiti

- V.F.N. (Variazione Finanziaria Negativa) — diminuisce cassa/crediti o aumenta debiti

- V.E.N. (Variazione Economica Negativa) — costi: consumo di risorse

- V.E.P. (Variazione Economica Positiva) — ricavi: risorse generate dalla vendita

Ogni operazione tocca contemporaneamente l'aspetto finanziario e quello economico — questo è il cuore del Modulo 2.

I prospetti del reddito e del capitale

Le tabelle che seguono ricreano fedelmente i prospetti delle dispense. Studia fino a che riesci a ricostruirle da zero su un foglio bianco — è il livello di comprensione richiesto dal programma.

Prospetti del primo periodo (t₀ – t₁)

Prospetto del Reddito del periodo t₀ – t₁

| Componenti negativi | Componenti positivi |

|---|---|

| a) Costi sostenuti nell'esercizio | a) Ricavi conseguiti nell'esercizio |

| b) Ricavi da rinviare al futuro | b) Costi da rinviare al futuro |

| c) Costi integrati | c) Ricavi integrati |

| Utile | Perdita |

Prospetto del Capitale in t₁

| Attività (Investimenti) | Passività e Capitale di proprietà (Fonti) |

|---|---|

| Componenti finanziari | |

| Denaro Banca c/c Crediti di funzionamento Crediti di finanziamento Ratei attivi |

Debiti di funzionamento Debiti di finanziamento Ratei passivi Fondi per rischi Fondi per spese future |

| Componenti economici | |

| Fattori a fecondità ripetuta (FFR) Fattori a fecondità semplice (FFS) — materie prime, semilavorati Prodotti (finiti e in corso di lavorazione) Risconti attivi |

Ricavi anticipati Risconti passivi |

| Capitale di proprietà in t₁ Capitale conferito dalla proprietà al tempo t₀ ± reddito generato dalla gestione nel periodo t₀ – t₁ |

|

Prospetti di un periodo intermedio (tn-1 – tn)

Prospetto del Reddito del periodo tn-1/tn

| Componenti negativi | Componenti positivi |

|---|---|

| a) Costi provenienti dal passato | a) Ricavi provenienti dal passato |

| b) Costi sostenuti nell'esercizio | b) Ricavi conseguiti nell'esercizio |

| c) Ricavi da rinviare al futuro | c) Costi da rinviare al futuro |

| d) Costi integrati | d) Ricavi integrati |

| Utile | Perdita |

Le righe evidenziate in rosso (a) Costi/Ricavi provenienti dal passato) sono la differenza rispetto al primo periodo — compaiono solo nei periodi intermedi perché sono valori che arrivano dagli esercizi precedenti.

Prospetto del Capitale in tn

| Attività (Investimenti) | Passività e Capitale di proprietà (Fonti) |

|---|---|

| Componenti finanziari | |

| Denaro Banca c/c Crediti di funzionamento Crediti di finanziamento Ratei attivi |

Debiti di funzionamento Debiti di finanziamento Ratei passivi Fondi per rischi Fondi per spese future |

| Componenti economici | |

| Fattori a fecondità ripetuta (FFR) Fattori a fecondità semplice (FFS) — materie prime, semilavorati Prodotti (finiti e in corso di lavorazione) Risconti attivi |

Ricavi anticipati Risconti passivi |

| Capitale di proprietà in tn Capitale conferito dalla proprietà (in fase di costituzione e nei momenti successivi fino a tn) – prelievi di capitale della proprietà (fino a tn) ± redditi generati dalla gestione nel periodo t₀–tn-1, non prelevati/coperti dalla proprietà ± reddito generato dalla gestione nel periodo tn-1/tn |

|

Argomenti del programma da non sottovalutare

Il programma ufficiale include alcuni concetti che compaiono nei moduli ma che gli studenti spesso affrontano di fretta. Vale la pena capirli, non memorizzarli.

Cicli conclusi e cicli in corso di svolgimento (Modulo 2)

È il meccanismo alla base del reddito di periodo. Un'operazione economica può essere:

- Ciclo concluso — iniziata e terminata nell'esercizio: contribuisce direttamente al reddito

- Ciclo in corso di svolgimento — iniziata ma non completata: richiede rettifiche (risconti, ratei, rimanenze) per attribuire i costi e ricavi alla competenza corretta

La differenza tra i due è la ragione per cui il Prospetto del Reddito del primo periodo (t₀–t₁) è più semplice di quello dei periodi intermedi.

Ratei e risconti: dove vanno nel prospetto (Modulo 2)

È un punto che crea confusione. La logica di fondo: i ratei sono valori finanziari (crediti o debiti maturati), i risconti sono valori economici (costi o ricavi sospesi in attesa della competenza futura).

| Voce | Cos'è | Attività / Passività | Sezione nel prospetto |

|---|---|---|---|

| Ratei attivi | Crediti maturati ma non ancora incassati | Attività | Componenti finanziari |

| Ratei passivi | Debiti maturati ma non ancora pagati | Passività | Componenti finanziari |

| Risconti attivi | Costi già sostenuti ma di competenza futura (sospesi) | Attività | Componenti economici — voce separata da FFR e FFS |

| Risconti passivi | Ricavi già incassati ma di competenza futura (sospesi) | Passività | Componenti economici — voce separata dai Ricavi anticipati |

Riserva occulta e annacquamento di capitale (Modulo 2)

- Riserva occulta — si forma quando un'attività è valutata al di sotto del suo valore reale, o una passività al di sopra. È un utile nascosto nel bilancio.

- Disvelamento della riserva — il processo inverso: la riserva emerge e diventa visibile (ad esempio con una rivalutazione).

- Annacquamento di capitale — riduzione del valore reale del patrimonio netto senza una riduzione formale del capitale nominale. Effetto opposto al disvelamento.

IASB e informativa internazionale (Modulo 3)

Lo IASB (International Accounting Standards Board) è l'organismo internazionale che emette i principi contabili IAS/IFRS, obbligatori per le società quotate in borsa nell'UE. Il programma distingue tra:

- Principi contabili nazionali (OIC) — per le società non quotate

- Principi IAS/IFRS — per le quotate e i gruppi consolidati

Leva finanziaria (Modulo 2)

L'effetto leva descrive l'impatto dell'indebitamento sulla redditività del capitale proprio (ROE):

- Leva positiva — quando il ROI supera il tasso di interesse sui debiti: indebitarsi aumenta il ROE

- Leva negativa — quando il ROI è inferiore al tasso di interesse: l'indebitamento riduce il ROE

Soggetto giuridico vs soggetto economico: i tre casi (Modulo 1)

La distinzione è un concetto centrale del programma, trattato in profondità nelle videolezioni. La definizione è semplice — il soggetto giuridico è chi risponde legalmente, il soggetto economico è chi governa — ma il programma richiede di saperla applicare nei tre casi concreti:

| Forma | Soggetto giuridico | Soggetto economico | Coincidono? |

|---|---|---|---|

| Impresa individuale | Il titolare | Il titolare | Sì |

| Società di persone S.n.c., S.a.s. |

I soci (rispondono anche con il patrimonio personale — "schermo debole") |

I soci | Sì |

| Società di capitali S.p.A., S.r.l. |

La società stessa (i soci rischiano solo la quota sottoscritta) |

Chi controlla (azionisti di controllo/maggioranza) |

No |

Il punto chiave che il programma approfondisce: nelle società di capitali la separazione tra soggetto giuridico e soggetto economico è alla base del problema della corporate governance — il rischio che chi governa (management) agisca nel proprio interesse invece che in quello degli azionisti.

Misurazione vs compensazione: perché alcune operazioni non generano costi (Modulo 2)

Ogni operazione di gestione esterna crea una relazione tra variazioni. Capire questa distinzione spiega perché certi movimenti di denaro non compaiono nel prospetto del reddito.

| Relazione | Meccanismo | Esempio concreto |

|---|---|---|

| Misurazione | Una VF misura una VE → si genera un costo o un ricavo | Acquisti €50 di materie prime con pagamento a 30 giorni → VFN (+debito verso fornitore) misura VEN (+costo). Il costo nasce al ricevimento del bene. A scadenza il pagamento del debito sarà solo compensazione: VFP (−debito) / VFN (−cassa), senza nuovo costo. |

| Compensazione | Una VF è bilanciata da un'altra VF di segno opposto → nessun costo/ricavo | Accendi un mutuo da €20.000 → VFP (+cassa) compensa VFN (+debito di finanziamento). Nessun ricavo: è solo un cambio nella composizione finanziaria. |

La regola pratica: le operazioni con i proprietari (apporti e prelievi di capitale) usano la relazione di misurazione — cambiano il capitale netto. L'accensione e il rimborso di prestiti usano la relazione di compensazione — cambiano solo la composizione finanziaria. Attenzione: il pagamento degli interessi passivi è invece misurazione (VFN −cassa misura VEN +costo), non compensazione.

Il costo figurativo: quando utile ≠ equilibrio economico (Modulo 2)

Un'impresa è in equilibrio economico non quando i ricavi superano i costi — quella è solo una condizione necessaria, non sufficiente. È in equilibrio quando genera un reddito sufficiente a remunerare anche il costo figurativo (o costo opportunità) del capitale proprio.

Il costo figurativo non compare tra i costi contabili, ma è un costo economico reale: è il rendimento a cui il socio rinuncia investendo nell'azienda invece che in un'alternativa con rischio simile (es. titoli di stato + premio per il rischio). La formula:

Ke = tasso privo di rischio (rf) + premio per il rischio (β × premio mercato)

L'azienda crea valore solo se ROE > Ke. Se ROE = Ke, copre il costo del capitale ma non crea valore aggiuntivo. Se ROE < Ke, distrugge valore anche con un utile contabile positivo.

Il riassunto condiviso nel gruppo L18 copre tutti gli argomenti con schemi estesi, esempi numerici e derivazioni passo-passo. Sono 176 pagine costruite dagli studenti che hanno già dato questo esame.

Metodo di studio consigliato dai colleghi

Consigli raccolti direttamente dalla community L18 Pegaso — nel gruppo Telegram Economia Aziendale Pegaso e nei gruppi WhatsApp L18:

- Le dispense sono il testo d'esame. Sono circa 1000 pagine ma la maggior parte sono slide strutturate — si scorrono rapidamente. Il docente verifica le dispense, non i libri consigliati.

- Riassunti del gruppo: chi li usa ottiene ottimi risultati. Nel gruppo trovi schemi, riassunti e materiali di studio condivisi dai colleghi che hanno già dato questo esame.

Schema — Variazioni finanziarie ed economiche (V.F.P. / V.F.N. / V.E.N. / V.E.P.)

| Sigla | Significato completo | Effetto sul patrimonio | Esempio |

|---|---|---|---|

| VFP | Variazione Finanziaria Positiva | Aumenta le attività finanziarie (cassa, crediti) o riduce le passività (debiti) | Incasso di un credito verso un cliente |

| VFN | Variazione Finanziaria Negativa | Riduce le attività finanziarie o aumenta le passività (nuovi debiti) | Acquisto di materie prime a credito — nasce un debito verso il fornitore |

| VEN | Variazione Economica Negativa | Componente di costo: riduce il reddito del periodo | Costo delle materie prime al momento del ricevimento del bene |

| VEP | Variazione Economica Positiva | Componente di ricavo: aumenta il reddito del periodo | Ricavo al momento della consegna dei prodotti finiti al cliente |

Schema — I documenti del bilancio di esercizio

| Documento | Contenuto | Obbligatorio per |

|---|---|---|

| Stato Patrimoniale | Fotografia del patrimonio aziendale alla data di chiusura: attività, passività e capitale netto | Tutte le società (art. 2423 c.c.) |

| Conto Economico | Costi e ricavi del periodo → determina l'utile o la perdita d'esercizio | Tutte le società |

| Nota Integrativa | Commento, criteri di valutazione e dettaglio delle voci dello SP e del CE | Tutte le società |

| Rendiconto Finanziario | Variazioni di liquidità nel periodo (da attività operative, di investimento e finanziamento) | Medie e grandi imprese (D.Lgs. 139/2015) |

| Relazione sulla Gestione | Analisi dell'andamento della società, rischi principali e prospettive — include rendicontazione ESG per le grandi imprese (CSRD dal 2024) | Medie e grandi imprese |

Schema — Configurazioni di capitale a confronto

| Configurazione | Quando si determina | Carattere distintivo |

|---|---|---|

| Capitale di conferimento | Alla costituzione dell'impresa | Beni e denaro apportati dalla proprietà — è la base del patrimonio iniziale |

| Capitale di funzionamento | Chiusura di ogni esercizio (bilancio d'esercizio) | Valutazione prudenziale in ottica di continuità aziendale (going concern) — quello del bilancio ufficiale |

| Capitale economico | In caso di cessione, fusione o acquisizione (M&A) | Valore attuale dei flussi di reddito futuri attesi — spesso superiore al valore contabile per l'avviamento (goodwill) |

| Capitale di liquidazione | In caso di scioglimento e liquidazione | Valore realizzabile cedendo i singoli beni in tempi brevi — generalmente inferiore al going concern |

| Capitale netto (di rischio) | In qualsiasi momento (differenza SP: attività − passività) | Quota che spetta alla proprietà — cresce con gli utili non distribuiti, decresce con le perdite |

Schema — Soggetti della corporate governance: ruoli e strumenti

| Soggetto | Ruolo principale | Strumento di controllo |

|---|---|---|

| Assemblea degli azionisti | Approva il bilancio, nomina il CdA, delibera modifiche statutarie e distribuzione dei dividendi | Diritto di voto in assemblea (proporzionale alla quota detenuta) |

| Consiglio di Amministrazione (CdA) | Definisce la strategia aziendale, supervisiona il management, risponde all'assemblea | Nomina e revoca dell'AD, approvazione del piano industriale e del budget |

| Amministratore Delegato (CEO) | Gestione operativa quotidiana — esegue le direttive del CdA e coordina le funzioni aziendali | Delega dal CdA; risponde al CdA e indirettamente agli azionisti |

| Collegio Sindacale | Vigilanza sulla legittimità degli atti sociali e sul rispetto dei principi di corretta amministrazione | Accesso illimitato a informazioni e documenti; segnalazioni all'assemblea o all'autorità giudiziaria |

| Revisore Legale / Società di Revisione | Audit indipendente del bilancio: verifica che rappresenti in modo veritiero e corretto la situazione aziendale | Relazione di revisione: senza rilievi / con rilievi / negativo / impossibilità di esprimere giudizio |

Schema — Standard di rendicontazione non finanziaria (ESG)

| Standard | Emesso da | Ambito principale | Obbligo UE |

|---|---|---|---|

| GRI — Global Reporting Initiative | GRI Foundation (Amsterdam) | Impatti ambientali, sociali e di governance — il framework volontario più diffuso globalmente (dal 1997) | No* |

| ESRS — European Sustainability Reporting Standards | EFRAG / Commissione UE | Doppia materialità: impatto dell'impresa sull'ambiente e impatto ESG sui risultati finanziari; adottati dalla direttiva CSRD (2022) | Sì |

| <IR> Framework | IFRS Foundation (ex IIRC) | Reporting integrato: come l'impresa crea valore attraverso i 6 capitali (finanziario, produttivo, umano, intellettuale, naturale, relazionale) | No |

| SASB Standards | IFRS Foundation (ex SASB) | Metriche ESG settore-specifiche (77 settori) — focalizzato sulla materialità finanziaria per gli investitori | No |

| Società Benefit / B Corp | B Lab (cert. privata) / L. 208/2015 (status legale Italia) | Impresa che persegue per statuto un beneficio comune oltre al profitto — rendiconta l'impatto su lavoratori, comunità e ambiente | No |

* la direttiva CSRD (2022) obbliga le grandi imprese UE a rendicontare secondo gli ESRS; il GRI è usato come standard di riferimento base per la rendicontazione ESRS.

Studia con chi sta preparando questo esame adesso

Nel gruppo trovi riassunti condivisi, schemi di studio e le date degli appelli L18.

Domande dalla community

- Le dispense sono davvero ~1000 pagine — si studiano tutte?

- Sì, le dispense sono il testo d'esame ufficiale. La cifra di ~1000 pagine è vera ma fuorviante: la maggior parte sono slide già strutturate con schemi e tabelle che si scorrono rapidamente. La densità è molto disomogenea — il Modulo 2 (variazioni di patrimonio, prospetti) richiede vera comprensione, il resto è più descrittivo.

- Il Modulo 2 è il più difficile — come si affronta?

- Il Modulo 2 (variazioni, cicli aziendali, prospetti di bilancio) è la sezione che richiede più tempo e comprensione vera. Chi lo studia dopo aver capito la logica del ciclo acquisto-produzione-vendita-incasso lo trova molto più accessibile. Dedica la seconda settimana interamente a questo modulo, lavorando su esempi pratici piuttosto che sulla sola lettura teorica.

- I riassunti del gruppo sono affidabili per prepararsi?

- Sì: chi li usa ottiene ottimi risultati nei gruppi L18. I riassunti sono costruiti da studenti che hanno già superato l'esame — verificano che coprano il tuo specifico codice materia, perché il piano 2024 e il 2025 differiscono per alcuni moduli.

- Come ci si prepara per il colloquio in presenza su Economia Aziendale?

- Il colloquio verifica la comprensione dei concetti, non la memorizzazione. Porta una risposta strutturata: definizione → distinzione → esempio. Per Economia Aziendale, prepara qualche collegamento tra i concetti del programma e situazioni aziendali concrete — ad esempio come un'azienda gestisce il ciclo finanziario o come si legge un prospetto di variazioni.

Come funziona l'esame

Come tutti gli esami Pegaso, Mercatorum e San Raffaele dal 2026: prova intermedia online (Lockdown Browser, da casa) seguita da prova finale obbligatoria in presenza per verbalizzare il voto definitivo.

Le modalità cambiano frequentemente: numero di domande, sessioni in presenza, punti premialità, tablet vs orale. Trovi tutto spiegato nella guida completa, sempre aggiornata:

Come funzionano gli esami Pegaso, Mercatorum e San Raffaele →Quanto tempo serve per prepararsi

Economia Aziendale è una materia con un programma lungo — circa 1000 pagine di dispense — ma con una densità disomogenea: la maggior parte sono slide e tavole già strutturate, una parte richiede comprensione vera (soprattutto il Modulo 2). Dal confronto tra gli studenti L18 nel gruppo emerge un'indicazione ricorrente:

Inizia almeno 3–4 settimane prima della prova intermedia. Chi parte con meno di 2 settimane riferisce di arrivare ai prospetti — la parte più impegnativa — con il tempo già esaurito.

Settimana 1–2: Moduli 1 e 3–4 (più descrittivi). Settimana 2–3: Modulo 2 in profondità (variazioni, prospetti, cicli). Ultima settimana: Modulo 5 + Modulo 6 esercitazioni pratiche.

Questa materia ti prepara a…

Economia Aziendale è la base per quasi tutto il secondo anno: Contabilità e Bilancio (approfondisce i prospetti che hai studiato qui), Economia e Gestione delle Imprese (stesso docente, stessi concetti base) e Organizzazione Aziendale. Chi la studia bene risparmia ore di ripasso nelle materie successive.

Al 1° anno si affianca a Storia Economica: il fordismo, il taylorismo e la grande impresa manageriale che studia Storia Economica sono le origini storiche dei modelli organizzativi e dei sistemi contabili trattati qui. Le due materie si integrano naturalmente.

Nel terzo anno, le competenze economico-aziendali servono anche per il Project Work — la prova finale delle università telematiche che richiede di applicare in modo integrato quanto studiato nel corso di laurea.

Tutte le materie del piano di studi L18 Pegaso le trovi nell'indice materie L18 Pegaso →

Domande frequenti

9 CFU nel piano 2025 (era 10 CFU nei piani 2024/2020). È una delle materie più pesanti del 1° anno insieme a Diritto Privato e Statistica.

Gli argomenti del programma su cui vale investire più tempo: prospetto del reddito e del capitale, variazioni finanziarie (V.F.P./V.F.N./V.E.N./V.E.P.), autofinanziamento, differenza tra soggetto giuridico ed economico, configurazioni di capitale. Le tabelle in questa pagina riproducono i prospetti trattati nelle dispense ufficiali del docente.

Al momento della redazione di questo articolo, la bacheca di Economia Aziendale non riporta l'obbligo della calcolatrice. La situazione è diversa da Statistica, dove l'uso della calcolatrice scientifica è esplicitamente richiesto e tutti i calcoli devono essere mostrati alla webcam.

La bacheca varia da codice a codice e può cambiare nel tempo. Prima di ogni esame leggi le istruzioni nella bacheca del tuo specifico codice materia — è lì che troverai le modalità aggiornate e vincolanti.

Il programma di base è lo stesso ma il codice materia cambia tra indirizzi (Business Management, Turismo, Imprese Digitali e ESG…). Verifica quale codice è associato al tuo indirizzo sulla piattaforma. Il Modulo 5 sulla Sostenibilità è specifico del piano NM 2025.

La classificazione viene direttamente dalle tabelle del programma:

- Ratei attivi → Attività / Componenti finanziari

- Ratei passivi → Passività / Componenti finanziari

- Risconti attivi → Attività / Componenti economici (tra i fattori a fecondità ripetuta)

- Risconti passivi → Passività / Componenti economici (tra i Ricavi anticipati)

La logica: ratei sono valori finanziari (crediti/debiti maturati); risconti sono valori economici (costi/ricavi sospesi in attesa di competenza futura).

Le dispense del docente sono il riferimento principale — il testo consigliato (Paolone/Potito) è facoltativo. In aggiunta: riassunti condivisi nel gruppo WhatsApp L18.